親しき仲にも借用書あり!!

家族・親族や恋人・友達・知人、同僚・職場関係など、案外お金の貸し借りをする機会は多いかと思います。

その金額は、数千円程度のものから数百万円、場合によっては数千万ということもあるでしょう。

そして個人間での貸し借りであるため、その信頼関係からいわゆる口約束でお金を貸すことも往々にしてあるのが実情です。

もっとも口約束であっても、しっかり約束どおりに貸したお金を返済してもらえれば何も問題はありません。

しかしながら金銭トラブル、すなわち貸したお金が返ってこない状況になってしまう最も多いケースは、残念ながら個人間、特に親しい者同士での貸し借りのケースです。

具体的には、相手方が、「そもそも借りていない」または「もらったものだ」などの言い訳や無視を決め込まれたりすることもをあるでしょう。

そこで証拠をつきつけようにも、上記のとおり信頼関係から契約書を作成していなければ、いつにいくら貸したのか、返済期限はいつだったのかなどを証明することは困難です。

その結果、実際は貸したにもかかわらず返済がないまま、泣き寝入りせざるを得ないこともありえます。

したがって、このような泣き寝入りとならないためには「親しき仲にも借用書あり!!」ということができます。

以下、借用書について具体的に説明したいと思います。

借用書(金銭消費貸借契約書)とは!?

「借用書」とは、お金の貸し借りについてその内容を明らかにする書面のことをいいます。

他の言い方では、「金銭消費貸借契約書」ともいいます。

そして名称は別にして、お金の貸し借りについて法律上必要とされている事項が漏れなく記載されていれば、それはお金を貸し借りしていた、すなわち金銭消費貸借契約をしていた証拠となる契約書面となります。

逆にいえば、法律上の必要事項に漏れがあれば、お金を貸し借りしていた証拠とならない可能性があります。

また必要事項が漏れなく記載されていたとしても、後述する注意点をしっかりとチェックしなければ後々に揉めることもあり得ます。

そこで,以下では,実際にどのような契約書を作成したらいいかについて解説します。

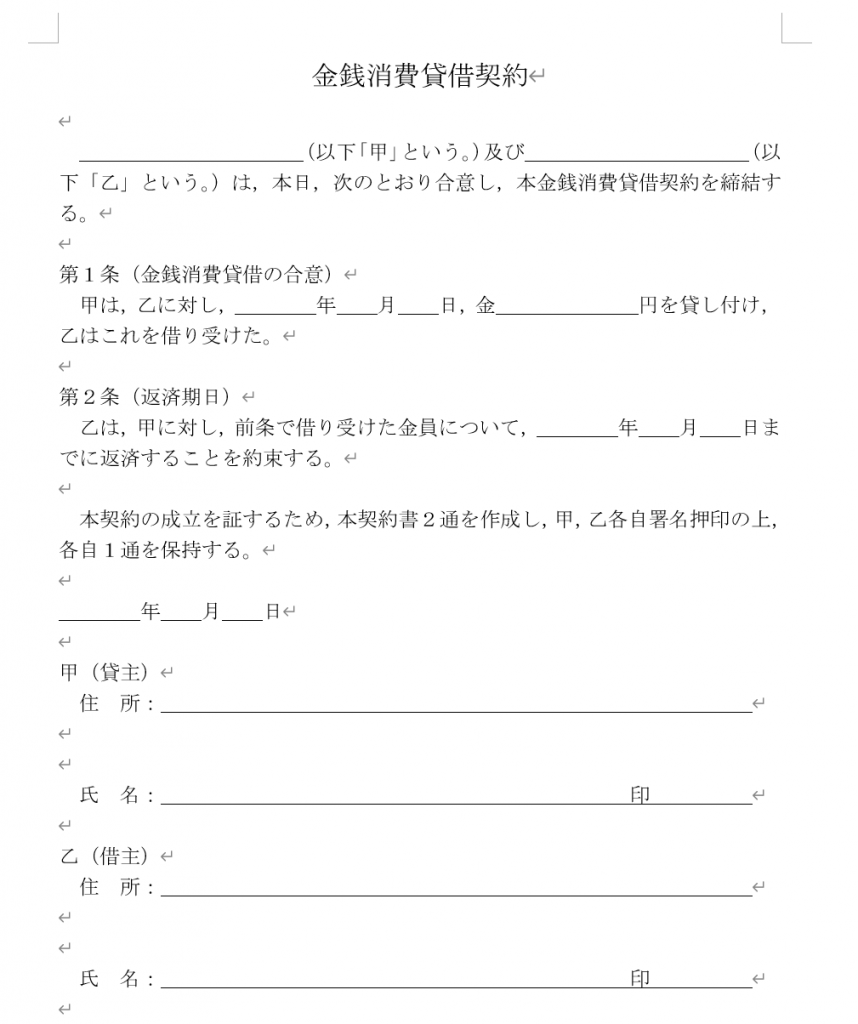

必要最低限の借用書(金銭消費貸借契約書)の作り方

まず、下記が法律上要求されている事項にくわえ、実務上で最低限といえる事項を記載した「借用書(金銭消費貸借契約書)」となります。

以下、順に説明いたします。

タイトル(表題)部分については法律上要求されているわけではありませんが、何の契約書かがすぐに見てわかるように実務上は記載されることが通例です。

なお、こちらは金銭消費貸借契約と記載していますが、たとえばそのまま「借用書」というタイトルでも問題ございません。

前文は、当事者が誰であるか、契約の目的・概要が何であるかを記載する部分です。

当事者の記載については、債権者となる貸主を先(以下「甲」となる部分)、債務者となる借主を後(以下「乙」となる部分)の順序で記載します。

こちらは金銭消費貸借を合意したことを証するために、貸主(甲)が借主(乙)に対し、いつ、いくらの金額を貸したのかを記載します。

なお借主(乙)が「借り受けた」との記載は法律上必要とされていませんが、疑義が生じないよう念のため記載しています。

返済期日については、法律上は定めることも定めないことも可能です。

当事者間で定まっている場合には、その返済期日を記載します。

一方、定めなかった場合は記載せず空欄にしておきます。

なお後述するよう、返済期日の設定においては慎重に判断すべきところがあるので要注意です。

後文とは、上記の契約が成立したことを証するために、契約書原本の作成枚数(通数)及び保有者、署名押印の記載者を記載する部分です。

基本的には、両当事者が署名押印し、契約書原本をそれぞれ保有します。

それぞれ保有する理由は、1枚(1通)だけだと一方当事者による改ざんがあり得るからです。

日付の記載は、契約が締結された日を明らかにするためのものです。

こちらについては注意点もあるので、後で述べます。

以上が、もっともシンプルな借用書(金銭消費貸借契約書)となります。

もっとも、支払回数(一括払いか分割払いか)や支払方法(手渡しか振込か)、利息なども決めておきたいということがあると思います。

これらについては、後日公開予定ですので、今しばらくお待ちください。

借用書作成上の注意点1 ~返済期日の設定について~

返済期日につき、いついつまでに返してもらうということが明確に決まっている場合は、問題はありません。

また返済期日を決めなかった場合も、法律上、相当の期間を定めて催告(民法591条1項)、たとえば1か月後に返済してくださいなどと伝えれば、その1か月後が基本的に返済期日となりますので、これも問題ありません。

他方問題となることが多いのは、親族や親友など信頼関係が強い場合によくあるケースですが、とりあえず5年後や10年後などの長期間で返済期日を設定するケースです。

そして何が問題になるかというと、たとえば貸主側に急きょお金が必要になったり、借主との関係性が悪化したなどの事情があっても、その長期間の返済期日がくるまで借主には返済する義務がないからです。

これを借主側の立場からすれば、法律上、定めた返済期日までは返済しなくてよいという「期限の利益」(民法136条1項)があるということになります。

ですので、上記のような返済期日前に返済してもらいたい事情が出てきて、返済してほしい旨を借主に伝えたとしても、借主がそれに応じて返済してくれないかぎりは、返済期日まで待つほかありません。

したがって、返済期日の設定は慎重に決めるべきであって、だいぶ先の返済でもいいと思っている場合は、むしろ定めずに空欄にしておくのがベターといえます。

(返還の時期)

民法

第五百九十一条 当事者が返還の時期を定めなかったときは、貸主は、相当の期間を定めて返還の催告をすることができる。

(期限の利益及びその放棄)

民法

第百三十六条 期限は、債務者の利益のために定めたものと推定する。

借用書作成上の注意点2 ~氏名・住所の記載などについて~

こちらは遠い親戚や知人など関係性の薄い場合にありがちなケースですが、氏名・住所が虚偽の内容を書かれるというものです。

氏名でいえば一文字違ったり、住所が架空のものや他人のものだったりするケースです。

この手の借主の意図は、そもそも踏み倒す気持ちでお金を借りて、いずれは行方をくらますことを考えているのが通例です。

そして虚偽の氏名や住所が記載されると、契約の有効性が問題となりうるうえに、相手を探そうとしても虚偽であるがゆえ見つけられないということにもなりかねず、結果として泣き寝入りせざるを得ないこともあり得ます。

ですので、お金を貸す際には、必ずマイナンバーカードや免許証・パスポートなど顔写真入りの公的な身分証を確認したうえで契約し、その写メやコピーなども保管しておきましょう。

なお、確認した際に未成年者であった場合は、親権者(法定代理人)の同意をもらっていない限り、契約しない方がいいかもしれません。

親権者の同意がない際には、契約が取り消されるリスクがあるほか、取り消された後に返す金額も全額ではなく、現に残っている金額で足りるとされているからです。

また押印については、法律上は要求されていませんが、できるかぎり印鑑登録証明書を確認し、実印で押印してもらうことがベターです。

というのも、実印での押印があれば、判例上、たとえば借主が「他人が書いたものだ」と貸し借りを否定することはまずできないので、そのようなトラブルを未然に防ぐことができるからです。

(未成年者の法律行為)

民法

第五条 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。

2 前項の規定に反する法律行為は、取り消すことができる。

3 第一項の規定にかかわらず、法定代理人が目的を定めて処分を許した財産は、その目的の範囲内において、未成年者が自由に処分することができる。目的を定めないで処分を許した財産を処分するときも、同様とする。

(原状回復の義務)

民法

第百二十一条の二 無効な行為に基づく債務の履行として給付を受けた者は、相手方を原状に復させる義務を負う。

2 前項の規定にかかわらず、無効な無償行為に基づく債務の履行として給付を受けた者は、給付を受けた当時その行為が無効であること(給付を受けた後に前条の規定により初めから無効であったものとみなされた行為にあっては、給付を受けた当時その行為が取り消すことができるものであること)を知らなかったときは、その行為によって現に利益を受けている限度において、返還の義務を負う。

3 第一項の規定にかかわらず、行為の時に意思能力を有しなかった者は、その行為によって現に利益を受けている限度において、返還の義務を負う。行為の時に制限行為能力者であった者についても、同様とする。

必要最低限の借用書(金銭消費貸借契約書)無料テンプレート

標準の借用書(金銭消費貸借契約書)の作り方

ここまでは必要最低限の借用書(金銭消費貸借契約書)の作成の仕方について解説しました。

ただ一方で、お金の貸し借りにおいて多くは、貸す以上は利息を設定したいという要望もあるでしょう。

また、たとえば1年後に一括で支払われるのではなく、毎月分割で支払ってもらいたいというニーズもあるかと思います。

さらに、もし分割払いが滞ったときには、もはや信用できないと残額をすぐさま全額回収したり、遅延損害金を請求したいと考えることもあるでしょう。

そこで、以下、利息や分割払い、遅延した場合に対応した標準の借用書(金銭消費貸借契約書)について述べていきます。

(下記は順に述べる利息、分割払い、期限の利益の喪失及び遅延損害金の条項を抜粋したものです。)

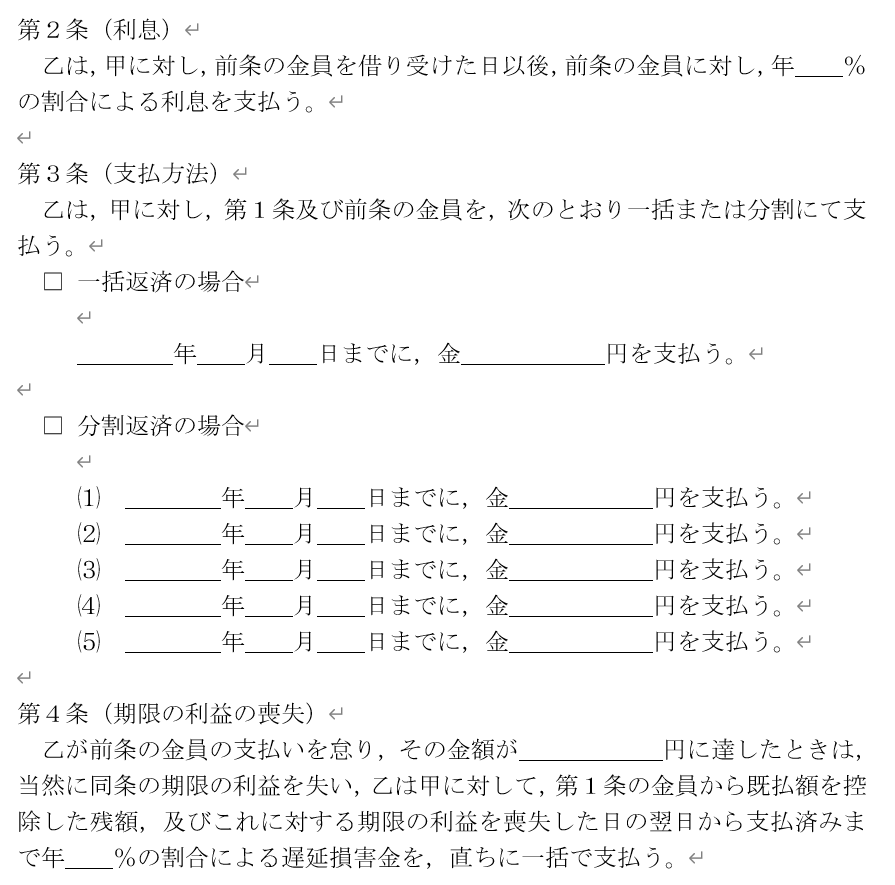

利息について

利息を請求するためには、利息の支払いについて合意する必要があります。

そして、その定め方には、当事者間で任意の利率(約定利率)を定める方法と、具体的な利率については定めない方法(この場合は、法律の定める利率(法定利率)となります。)があります。

以下、それぞれの方法について解説します。

約定利率

約定利率とは、当事者間の合意により定めた利率で、利息も請求したいと考えている際には取り決めていることがむしろ一般的でしょう。

もっとも、当事者間の合意で定められるからといって、自由な利率を取り決められるわけではなく、利息制限法や出資法による上限がありますので気をつける必要があります。

まず利息制限法については、下記の条項により上限が定められています。

(利息の制限)

利息制限法

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

これは、たとえば100万円を貸した場合に年20%の利率で利息を取り決めたとしても、年15%を超える部分、すなわち5%は超過部分として無効であり、請求したとしても無効を主張されることになります。

また出資法については、下記の条項があります。

(高金利の処罰)

出資法

第五条 金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

2 前項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年二十パーセントを超える割合による利息の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

3 前二項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息の契約をしたときは、十年以下の懲役若しくは三千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

こちらは、年109.5%を超える利率でお金を貸した際には、5年以下の懲役もしくは1000万円以下の罰金、あるいはその両方が科されることになりうる犯罪ということになります。

そして出資法違反という犯罪になりうるだけにとどまらず、契約自体が公序良俗違反(民法90条)として無効とも判断されるとともに、不法原因給付(民法708条)として元本の返還請求もできなくなる可能性があります。

(公序良俗)

民法

第九十条 公の秩序又は善良の風俗に反する法律行為は、無効とする。

(不法原因給付)

民法

第七百八条 不法な原因のために給付をした者は、その給付したものの返還を請求することができない。ただし、不法な原因が受益者についてのみ存したときは、この限りでない。

したがって、利息を定める際には、利息制限法や出資法に違反しない利率を定めるよう注意すべきです。

具体的には、下記の貸し付ける元本に応じた利率で取り決めましょう。

- 元本の金額が10万円未満のときの上限金利 → 年20%

- 元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

- 元本の金額が100万円以上のときの上限金利 → 年15%

法定利率

利息の支払いに関して約束をしたものの、その利率を決めていなかった場合、法律が定める利率(法定利率:民法404条)にしたものと考えられます。

そして、その場合の利率は少しややこしいのですが、2020年4月1日~2023年3月31日に貸し付けたのであれば、3%となります。

その後、2023年4月1日からは3年ごとに市場金利に連動して利率の見直しを行う変動制の仕組みとなっています。

そのため、2023年4月1日以降に利息を定めず貸し付けた場合には、その際の市場金利に連動して見直された利率となりますので、利息も請求する際には、その利率を確認する必要があることになります。

(法定利率)

民法

第四百四条 利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2 法定利率は、年三パーセントとする。

3 前項の規定にかかわらず、法定利率は、法務省令で定めるところにより、三年を一期とし、一期ごとに、次項の規定により変動するものとする。

4 各期における法定利率は、この項の規定により法定利率に変動があった期のうち直近のもの(以下この項において「直近変動期」という。)における基準割合と当期における基準割合との差に相当する割合(その割合に一パーセント未満の端数があるときは、これを切り捨てる。)を直近変動期における法定利率に加算し、又は減算した割合とする。

5 前項に規定する「基準割合」とは、法務省令で定めるところにより、各期の初日の属する年の六年前の年の一月から前々年の十二月までの各月における短期貸付けの平均利率(当該各月において銀行が新たに行った貸付け(貸付期間が一年未満のものに限る。)に係る利率の平均をいう。)の合計を六十で除して計算した割合(その割合に〇・一パーセント未満の端数があるときは、これを切り捨てる。)として法務大臣が告示するものをいう。

分割払いについて

分割払いの際の注意点

たとえば100万円を貸し付けて毎月10万円の分割払いにした場合、前述のように借主には月々の支払時期までの「期限の利益」があります。

それゆえ、急にお金が必要になったなどの事情があったとしても、借主が任意で応じてくれない限り、支払時期の到来していない分割部分については請求できません。

したがって、そもそもいくらの金額で何回の分割払いにするかどうかは、慎重に決める必要があります。

期限の利益の喪失条項

また分割払いの支払期限に支払わず、信用がなくなったからといって、上記のとおり借主には「期限の利益」がある以上、滞納分しか請求できないのが原則です。

しかし、約束を守らず信用のなくなった借主に対しては、一刻も早く全額回収に動きたいことでしょう。

そこで、このような借主に対して、滞納分はもちろん支払時期の到来していない部分も含めた全額を一括で請求するようにできる条項が、期限の利益の喪失条項です(期限の利益の喪失約款と呼ぶこともあります)。

その内容としては、借主が約束の支払いを怠り、その金額が○○円に達したときは、当然に期限の利益を失い、借主は貸主に対して,貸し付けた金額から既払額を控除した残額を,直ちに一括で支払うというものです。

「○○円に達したときは」の金額については、1回でも支払わなければ全額を請求したい際にはその分割額を記載します。

他方、不本意ながら突発的な事情などで支払いが遅れてしまうことはあり得なくはないから、1回だけなら許せるというのであれば、2回分の分割合計額を記載すればよいでしょう。

このように期限の利益の喪失条項を定めれば、いわば不真面目な借主に対して、滞納分含め残額を一括で請求できることになりますし、基本的には定めておくことに越したことはありません。

というのも、借主に対して、期限の利益を喪失してしまうと残額を一括で支払わなければなくなるというプレッシャーを与えられるものですので、支払期限を守った返済を促す効果もあるからです。

遅延損害金(遅延利息)について

遅延損害金(遅延利息)とは、金銭債務の不履行の際に損害賠償として支払わなければならない金銭のことをいいます。

お金の貸し借りでいうと、支払期限に支払わなければならない借金を返済しない場合に発生するものとなります。

遅延損害金においては、利息と異なり、当事者間で定めなくても前述の法定利率分については当然に発生します(民法419条1項本文)。

また、後述する制限はあるものの、利息と異なる利率で当事者間で定めることも可能です(民法419条1項但書)。

そして、実際にどれだけの損害額が発生したかを証明せずとも、請求できる性質の金銭です(民法419条2項)。

(逆にいえば、実際の損害額が法定利率分や約定した利率分を超えていたとしても、実際の損害額を請求することは基本的にできません。)

さらに、不可抗力、たとえば災害などの事情があったとしても、それを理由に請求が妨げられるものでもありません(民法419条3項)。

(金銭債務の特則)

民法

第四百十九条 金銭の給付を目的とする債務の不履行については、その損害賠償の額は、債務者が遅滞の責任を負った最初の時点における法定利率によって定める。ただし、約定利率が法定利率を超えるときは、約定利率による。

2 前項の損害賠償については、債権者は、損害の証明をすることを要しない。

3 第一項の損害賠償については、債務者は、不可抗力をもって抗弁とすることができない。

なお、遅延損害金の利率を当事者間で定める場合には、利息と同様に、利息制限法により下記記載の利率までと上限が定められているので、その利率の範囲内で設定する必要があります。

- 元本の金額が10万円未満の時の上限利率 →年29.2%

- 元本の金額が10万円以上から100万円未満のときの上限利率 →年26.28%

- 元本の金額が100万円以上のときの上限利率 →年21.9%

(賠償額の予定の制限)

利息制限法

第四条 金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条に規定する率の一・四六倍を超えるときは、その超過部分について、無効とする。

2 前項の規定の適用については、違約金は、賠償額の予定とみなす。

標準の借用書(金銭消費貸借契約書)無料テンプレート

借用書を作成していなかった場合の対処法

先に述べたように、口約束だけでお金を貸してしまうこともよくあるでしょう。

しかし後日になって・・・

重要参考事項 ~民法改正~

2020年4月に民法の大改正がありました。

金銭消費貸借契約も改正されていますので、重要なポイントをチェックしていきましょう。

改正前の民法では、金銭消費貸借契約の成立には、実際に金銭の引渡しが必要とされていました。

(なお、これを法律用語でいうと、要物契約といいます。)

しかしながら現実の社会においては、金銭の引き渡しがない状況で契約を結ぶケースが多数ありました。

それゆえ判例上は、当事者間の合意だけで契約の拘束力を発生させる、いわゆる諾成契約の形式であっても契約が成立すると認められていました。

そこで改正後の民法は、これまでの要物契約の形式にくわえて、判例上認められていた諾成契約の形式でも成立すると明文化されました。

ただ、諾成契約の形式で締結された場合、契約書を作成せず口約束だけであったことも多くあったがゆえに、契約した証拠がなく揉めるケースもありました。

このような状況を解決するため、改正民法では、諾成契約の方法で金銭消費貸借契約をするときは「書面」が必要となることが付け加えられました(民法587条の2:下記引用参照)。

この書面というのが、「借用書(金銭消費貸借契約書」です。

わかりやすくいうと改正により、口約束のみのお金の貸し借りの場合は、そもそも有効な契約が成立しないことになります。

ですので、その場で金銭を引き渡さず、先に金銭消費貸借契約を有効に成立させたい場合は、借用書の作成が必須です。

なお前述のとおり、その場で金銭を引き渡す場合、法律上は借用書は要求されていません。

しかし、そうであっても借用書を作らないと先に述べたように、「そもそも借りていない」「もらったもので返す必要がない」などトラブルになることが多いので、やはり借用書を作成しておくことをオススメします。

(消費貸借)

民法

第五百八十七条 消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

(書面でする消費貸借等)

第五百八十七条の二 前条の規定にかかわらず、書面でする消費貸借は、当事者の一方が金銭その他の物を引き渡すことを約し、相手方がその受け取った物と種類、品質及び数量の同じ物をもって返還をすることを約することによって、その効力を生ずる。